Последние несколько лет — и с этим на практике уже столкнулось множество бизнесов — Федеральная налоговая служба использует в качестве инструмента проверки компаний онлайн-кассы. Что именно налоговая ищет в чеках? И какие виды требований от налоговой инспекции наиболее часто получают организации сегодня?

Не нужно обладать даром предвидения, чтобы прогнозировать, какие бизнесы в ближайшее будущее попадут под особо пристальное внимание ФНС. Скорее всего, довольно высокий процент проверок следует ожидать среди тех компаний, которые, примеряя упрощенный налоговый режим, уже перешли или перейдут в скором времени в статус плательщиков налога на добавленную стоимость — в связи превышением доходового лимита в 60 миллионов рублей.

Объясняется внимание контролирующих органов к таким компаниям довольно просто. Исчисление и уплата налога на добавленную стоимость для этих бизнесов — дело новое, а сам налог крайне сложен для расчета. Отсюда неизбежные ошибки при исчислении НДС.

Что ищет налоговая в ваших чеках?

Для ФНС важна эффективность налогового администрирования. Одна из недопустимых вещей — попытка компании занизить свою налогооблагаемую базу по НДС.

Корректность объема налогооблагаемой базы проверяется в автоматическим режиме: сопоставляются хранящиеся на серверах ФНС данные контрольно-кассовой техники и налоговые декларации компаний. Берется информация и из счетов-фактур, а при необходимости и из других первичных документов. Именно таким образом проходят стандартные камеральные проверки. При выявлении несоответствий подключается налоговой инспектор, перепроверяет данные и при необходимости высылает компании-налогоплательщику соответствующее уведомление.

🚩Итак, в первую очередь инспектор обратит внимание на расхождение в результатах вашей отчетности и ваших фискальных документов.

Какие требования от контролирующих органов в последнее время встречаются чаще всего?

Нередко компании обращаются к нам за консультацией и экспертной помощью по поводу получения требования от налоговой инспекции. В ряде случаев это довольно однотипные требования о предоставлении пояснений.

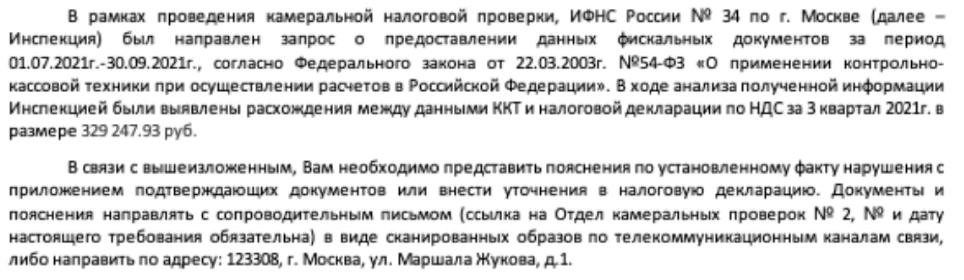

Вот пример подобного требования от одного из московских территориальных подразделений ФНС:

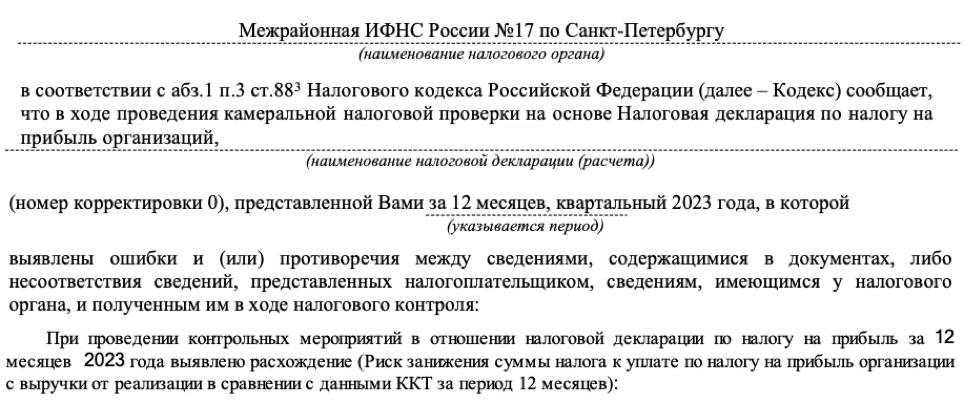

А вот требование о предоставлении пояснении от налоговой инспекции Санкт-Петербурга:

Ключевой момент во многих требованиях одинаков: компании попадают в поле зрения налоговой, потому что в ходе камеральной проверке выявляются расхождения между сведениям контрольно-кассовой техники и декларации по НДС, или (не менее часто) по налогу на прибыль.

Да, это еще один налог, собираемость которого крайне важна для ФНС. И тут контролирующие органы видят тот же риск — занижение компаниями налогооблагаемой базы.

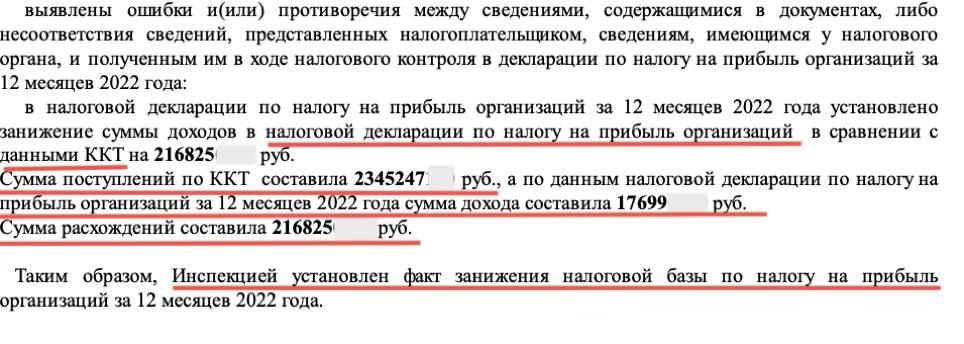

Одна из самых в настоящий момент распространенных формулировок, присутствующих в требованиях, следующая: «Риск занижения суммы налога к уплате по налогу на прибыль организации с выручки от реализации в сравнении с данными ККТ за период 12 месяцев».

В некоторых случаях — при обнаружении этого риска — инспекция просит предоставить уточненную декларацию за интересующий ее период, либо же — при отсутствии ошибки в налоговой отчетности — письменные пояснения в отношении установленных противоречий с указанием конкретных причин неотражения (или неполного отражения) выручки за определенный налоговой период.

В других случаях контролирующий орган может прямо заявить об установленном факте занижения компанией налогооблагаемой базы и вызвать налогоплательщика для очного предоставления пояснений.

Вот вам в качестве примера одно из таких уведомлений — в данном случае компания получила вызов в одну из межрайонных инспекций Федеральной налоговой службы по Ярославской области:

Почему возникают расхождения между данными учета и кассовыми чеками?

Один из важнейших моментов заключается в том, что НДС рассчитывается методом начисления, в то время как практически все «упрощенцы» используют при подсчете своих доходов кассовый метод, наиболее простой и заключающийся в том, что денежные средства зачисляются в доходную часть в момент их получения. Далеко не все ведут раздельный учет для корректного отслеживания даты реализации. А между тем это следует делать, так как момент определения налоговой базы по НДС — это дата отгрузки товара, оплаты (в том числе частичной) или окончательного оказания услуги.

Проблема часто заключается именно в том, что компании на УСН привыкли использоваться кассовый метод и для подсчета своих доходов, и для управления бизнесом. Тут нужно четко понять, что этот метод не подходит для исчисления НДС.

Если вы приобретаете обязанность уплачивать налог на добавленную стоимость, вам придется перестроить методику ведения учета. В ваших кассовых чеках должны отражаться: момент предоплаты, момент реализации и момент полной оплаты. Только в этом случае возможно корректно рассчитать налог. Если делать исключительно оплатные чеки (чеки полного расчета), вы рискуете в итоге серьезно завысить свою реализацию и обратить на себя пристальное внимание налоговой службы.

Как не допускать ошибок в кассовых чеках?

На этот вопрос мы можем дать вам исчерпывающий ответ. Эксперты нашей компании разработали и запустили специальный онлайн-курс «Что ищет налоговая в чеках», записаться на которой вы можете абсолютно бесплатно.

Пройдя программу нашего курса, вы узнаете:

✔️На какие вещи обращает внимание налоговая, выбирая компании для проверок, и кто находится в зоне высокого риска.

✔️Как грамотно ответить на требования налоговиков и какую стратегию поведения выбрать.

✔️Как как правильно отражать в чеках агентские и транзитные платежи.

✔️По каким параметрам сверять данные вашего бухучета и онлайн-кассы во избежание расхождений и проблем с налоговой инспекций.

Вам важно, чтобы ваша электронная отчетность по чекам всегда была идеальной? Тогда запишитесь на наш онлайн-курс!